Håller du med om att budgetera traditionellt är väldigt tidskrävande och kostsamt? När verkligheten förändras snabbt så är 1 år väldigt lång tid att låsa in sig i. Dessutom är det enda en traditionell budget faktiska garanterar är kostnader, inte intäkter. I en budgetstyrd organisation konkurrerar man om den gemensamma kakan och det blir ofta till onödig (och kostsam) politik. Det traditionella budgeten har ofta fokus på kortsiktig kostreducering, istället för på värdeskapande, och ännu mer så i kristider.

Den traditionella budgeteringen begränsar flexibiliteten och blir till ett hinder för snabba adaptioner till verkligheten – och även till mer strategiska långsiktiga förändringar, eftersom budgeten baseras på antaganden och gissningar utan att det är uttryckt så. I många fall behöver leveranserna ske tvärs över dessa silos för att lyckas nå målen i budgeten. Detta gör ofta att leveranserna är mycket långsamma och vi kan till och med uppleva att vi hamnar i kaos – och kanske har organisationen även svårt att ens uppfylla sitt grunduppdrag, oavsett hur mycket budget vi får.

Att våga gå FRÅN något vi är vana vid men som är dysfunktionellt idag, TILL något nytt som passar bättre nu

Den här posten handlar om hur alla organisationer inom offentlig – så som privat verksamhet kan ta sig FRÅN traditionell styrning och ledning (och ofta kaos) TILL en mer dynamisk styrning och ledning som är anpassat för den värld vi lever i idag (VUCA) som ger kontroll på riktigt och som även möjliggör affärsagilitet. Nu behövs detta ännu mer än någonsin i ALLA organisationer.

Det här är ofta något som håller tillbaka organisationerna enormt, och därför är potentialen i den här förändringen lika så den enorm. Dessutom finns det hjälp att få, men det startar med att ni inser var ni befinner er idag, och att ni inte kan detta och därför vill ha hjälp. Vi hoppas den här posten är ett steg på vägen framåt för er.

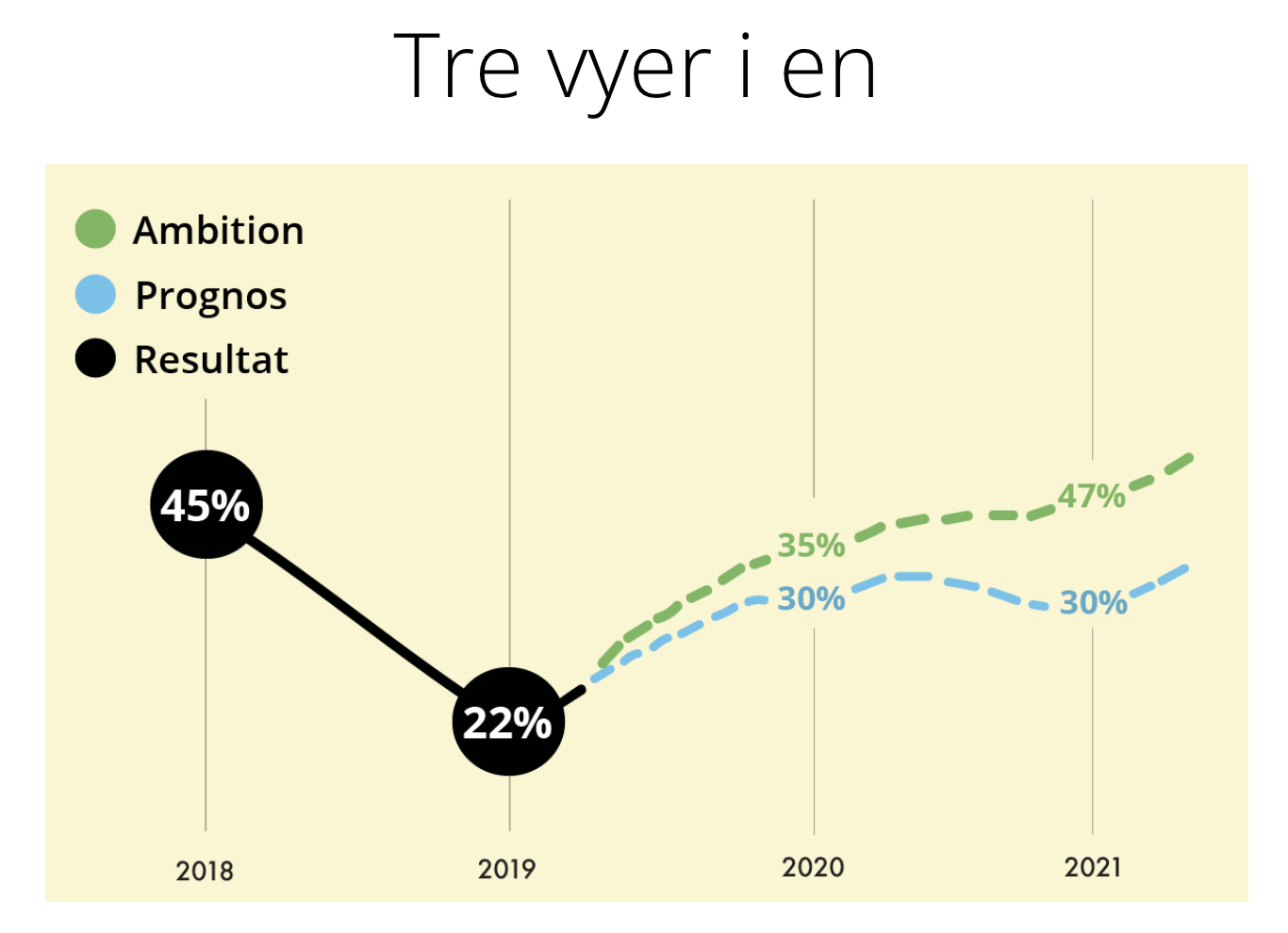

Affärsagilitet med dynamisk budgetering

Sättet att skapa budget på har i mångt och mycket varit densamma sedan 100 år tillbaka. Men vårt behov har förändrats drastiskt sedan dess. Idag krävs samarbete mellan silos för att möjliggöra värdeskapande i den komplexa domänen. Samarbete är vad vi behöver optimera för, inte att experter utför sitt arbete fokuserat enbart till en del av processen. I dag behövs också en smidighet gentemot omvärlden för att lyckas leverera rätt sak och ha möjlighet att möta upp mot nya krav och behov. Det är också vad vi behöver optimera för, idag är det livsfarligt (ekonomiskt) att skapa en falsk känsla av trygghet och hålla fast i en gammal plan som baseras på önsketänkande. För att uppnå affärsagilitet behöver vi ha ett gemensamt operativt system som är dynamiskt och som möjliggör ett flöde av information, strategi, och ger en översikt av nuläget på alla nivåer för att möjliggöra snabba och korrekta beslut löpande. Affärsagilitet möjliggörs av en dynamisk budgetering.

Det här är ett litet axplock av alla möjligheter att ta STORA kliv mot en mycket mer verklighetsanpassad och human verksamhetsstyrning och budgetering. En verksamhetsstyrning som är anpassad både för den tid vi lever i (och det kommer aldrig gå långsammare än vad det gör just nu) och för att vi är människor och inte robotar.

Vad händer om man INTE anpassar sig utifrån verkligheten utan fortsätter med traditionell budget?

Om vi inte gör dessa förändringar så är vi kvar i de ofta dysfunktionella beteenden som kommer med budgeten och vi kan inte få en bra vy av verkligheten. Vi vill inte att folk håller sig till sina uppsatta mål när verkligheten förändras, utan vi vill att de kan anpassa sig och leverera på det som är viktigt, gärna tillsammans med de som behövs och inte i sin egen silos. Vi vill inte ha olika fokus och olika mål runt om i organisationen, utan att man samarbetar för företagets och kundernas bästa. Vi vill inte heller att att folk slutar anstränga sig när de nått sina mål, utan att att de jobbar vidare och tar sig tillsammans till oanade höjder (vilket är fullt möjligt). Vi vill inte heller att man sätter så låga mål som möjligt, och slutar att anstränga sig när man uppnått målet för sin egen bonus. I den typen av budgetstyrd organisation kommer man inte att nå oanade höjder, kanske inte ens leverera på sitt grunduppdrag. Och det enda man kan vara säker på att uppnå, är de kostnader man har i budgeten.

Normalt så omfattar budgeten 1 år. Någon ansvarig på högre nivå föreslår och går igenom den, det är ofta en väldigt omfattande process – där få eller inga – har insyn i helheten. Resultatet uppskattas på förhand för en resultatenhet, jämförs verkliga utfall mot den planerade budgeten och avvikelser ska rapporteras, analyseras och förklaras. Ofta kopplas kostnader för specifika medarbetare och resurser till specifika aktiviteter, projekt eller ändamål. Budget används både som en plan, prognos, beslut och mål. Allt är i en enda röra och det är omöjlig att ta sig ut ur det under året. Man tvingas ofta att i stort följa budgetplanen och följa den prognos som beslutats. Det är bara i slutet på året som har man möjlighet att se hur det verkligen ligger till, då visar det sig ofta att det finns pengar över för några medans andra inte har kunnat levererat alls pågrund av “för lite budget.” Dessutom brukar det finnas mängder av saker som inte har kunnat göras, som egentligen hade varit viktigare än det som man hade planerat i budgeten för, men fastlåst som man är gick det inte att ta hänsyn till verkligheten.

Mycket kritik mot budgeten som orealistisk och tillbakablickande istället för att skapa rätt förutsättningar framåt

Många har kritiserat budgeten. Jeremy Hope och Tony Hope i boken Transforming the bottom line – managing performance with the real numbers (Hope & Hope 1996), Jack Sweeny i tidsskriften Business Finance (budgeten är död) har också gjort det, så även Robert S Kaplan och H. Thomas Johnson i boken Relevance Lost – The Rice and Fall of Mangenment Accounting (1987) samt Neeley mfl (2003). Till och med McKinsey själva, som är skapare av den traditionella budgetmodellen, kritiserar budgeten när de sett effekterna den skapar idag.

Kritikerna menar att budgeten leder till för stort fokus på siffror och avvikelser dvs tillbakablickande istället för fokus framåt. Ekonomiska rapporter kommer efteråt, dvs för sent för att göra något åt det som händer, de blir inte relevanta för styrning helt enkelt när verkligheten förändras. Enligt Dufree, (2006) så tycker chefer själva, hela 72% att budgeten innehåller orealistiska siffror – och cheferna bör veta som satt budgeten. Det som pågår under och efter budgetprocessen är en massa “gaming”, dvs man måste antingen “lura systemet” eller “gå under radarn” för att faktiskt lyckas leverera det som är viktigt på riktigt. Eller så väljer man att luta sig tillbaka när man nått målen, och man flyttar tex försäljning som redan skett till nästa år för att få en bättre start på nästa budgetår och öka chansen att nå målen även då. Allt det här påverkar självklart organisationens lönsamhet på ett negativ sätt.

Att leda organisationer idag kräver en ny typ av ledning

Att styra en organisation idag genom att ta fram och hålla sig till en detaljerad strategi är långt ifrån det bästa sättet. Genom att detaljstyra och sedan kontrollera att det blir gjort dödar vi all motivation och det är dessutom extremt tidskrävande. Om vår vilja är att få folk att prestera så har vi precis skapat det omvända genom att kontrollera deras prestation mot fasta mål. Dessutom behöver organisationer idag jobba med framväxande strategier (emergenta strategier), kunna inspektera och anpassa till verkligheten för att vara relevanta och skapa värde.

Möjliggör dynamisk ledning genom att ta dessa 3 steg

Det första steget organisationer behöver ta för att gå mot en mer dynamisk ledning och resursallokering är att separera mål, prognos och resursallokering. Eftersom det finns en konflikt mellan mål, prognos och resursfördelning så sätter man 3 siffror istället för 1, eftersom de har olika syften. Normalt sätts en siffra i budgeten för alla trots att de har motverkande syften.

I den dynamiska budgeteringen som möjliggör Affärs-agilitet separerar vi:

Mål – vad vill vi ska hända (inspirerande, ambitiöst, relativt, VUCA-robust)

Prognos – vad vi tror kommer att hända (opartiskt – förväntat utfall, begränsade detaljer)

Resursallokering – vad som krävs för att få det att hända (dynamisk – ingen detaljerad allokering, trendbevakning och flödesoptimering)

Separera målen från resursallokeringen

Det är lätt att se vilka kostnader vi har inom organisationen för att hålla saker flytande. Det vi måste bestämma oss för är om vi vi vill öka, minska eller behålla “as is”. Genom att hålla isär kostnaden för medarbetare och lokaler (tillexempel) från VAD som görs, så kan vi förflytta vår fokus mot det som skapar värde när omvärlden förändras, istället för att fortsätta enligt plan vilket både är kostsamt och inte heller leder till värde. Om vi inom en avdelning ser att vi måste jobba tvärfunktionellt med andra avdelningar så blir det på det här sättet INTE ett problem eftersom vi har frikopplat vad vi gör. Vi kan lägga fokus från flera avdelningar på det som är mest värdeskapande utan en massa revidering, förklaringar och beslutsprocesser som äter tid och pengar och utan att “gama systemet” och riskera att hamna i trubbel för att vi vill göra det som är bäst för organisationen och kunderna.

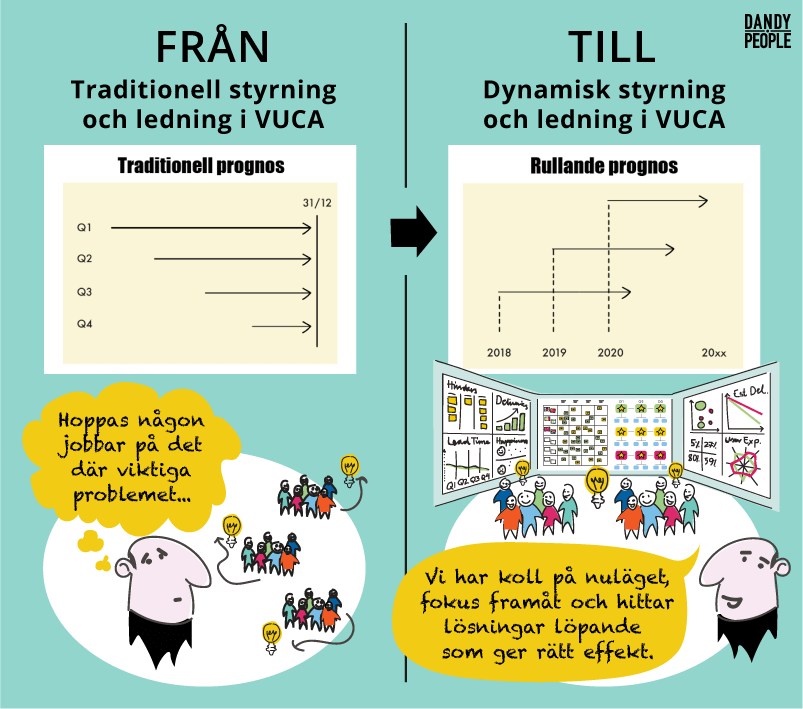

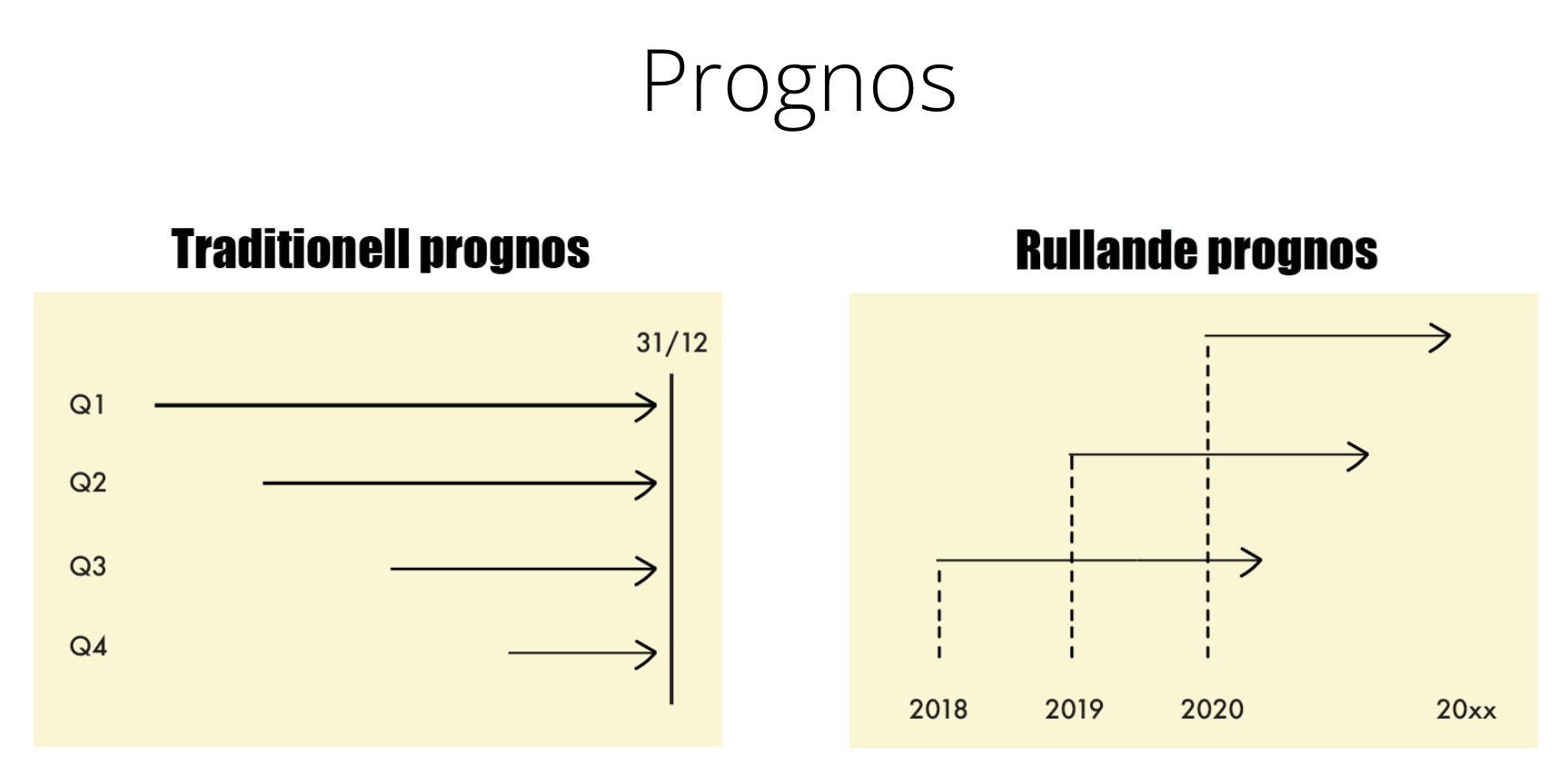

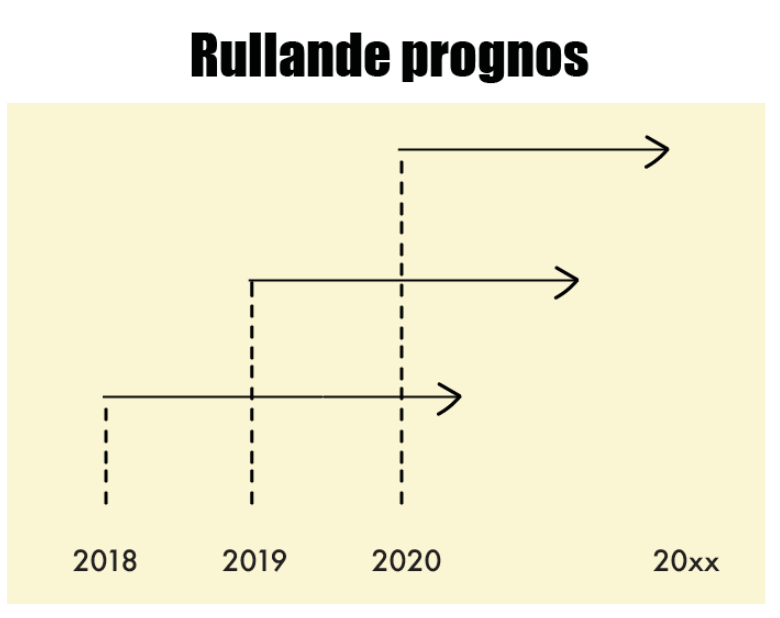

Eventdrivna event, inte bara kalenderdrivna

När vi gör bugeteringen dynamisk så vill vi också ha våra händelser event-drivna – inte kalender-drivna bara – så att det passar företagets rytm och omvärldens rytm vilket kan gå upp och ner utan att det blir konstlat eller gör att man missar viktiga fönster av möjligheter. Det kan vara att vi ser att vi måste ha en kampanj vid ett visst tillfälle, men vi har ett årshjul som säger att kampanjbudgeten är låst till ett specifikt bolag mot en specifik plan och kan därför inte agera på det. En organisation som inte bara vill överleva utan blomstra, måste kunna agera på sin omgivning.

Fokusera på trender och några viktiga indikatorer för att “se in i framtiden”

En annan sak vi vill göra i den dynamiska budgeteringen är att fånga några av de indikatorer (helst automatiskt) som hjälper oss att se om vi är påväg åt rätt håll och ha dem transparenta för samtliga medarbetare i organisationen för att kunna agera snabbt. Flytta fokus från förklaringar och historiska avvikelser till att ha fokus framåt på vad det faktiska nyläget är och vad som kan göras för att komma på rätt spår eller byta byta spår om det behövs – och fokusera på att faktiskt ta tillfället när det dyker upp.

Indikatorernas status visas rullande så att de alltid visar 12-13 månader vilket gör att man kan jämföra resultatet med samma tid förra året, och man kan jämföra sig med andra just nu. Kanske är det så att resultatet alltid går ned vid en viss tid varje år och återhämtar sig månaden efter och därför inte behöver hanteras? Kanske är det så att vi inte växer om det är lågkonjuktur, men vi lyckas ligga kvar på samma nivå och våra konkurrenter tvingas skära ner och backar? När vi ser på hur vi fungerar och levererar relativt omvärlden och verkligheten istället för en fast plan kan vi på riktigt utvärdera oss och göra något åt nuläget.

Som Darwin sa: “Det är inte den starkaste arten som överlever, inte heller den mest intelligenta. Det är den som kan anpassa sig till förändringar“.

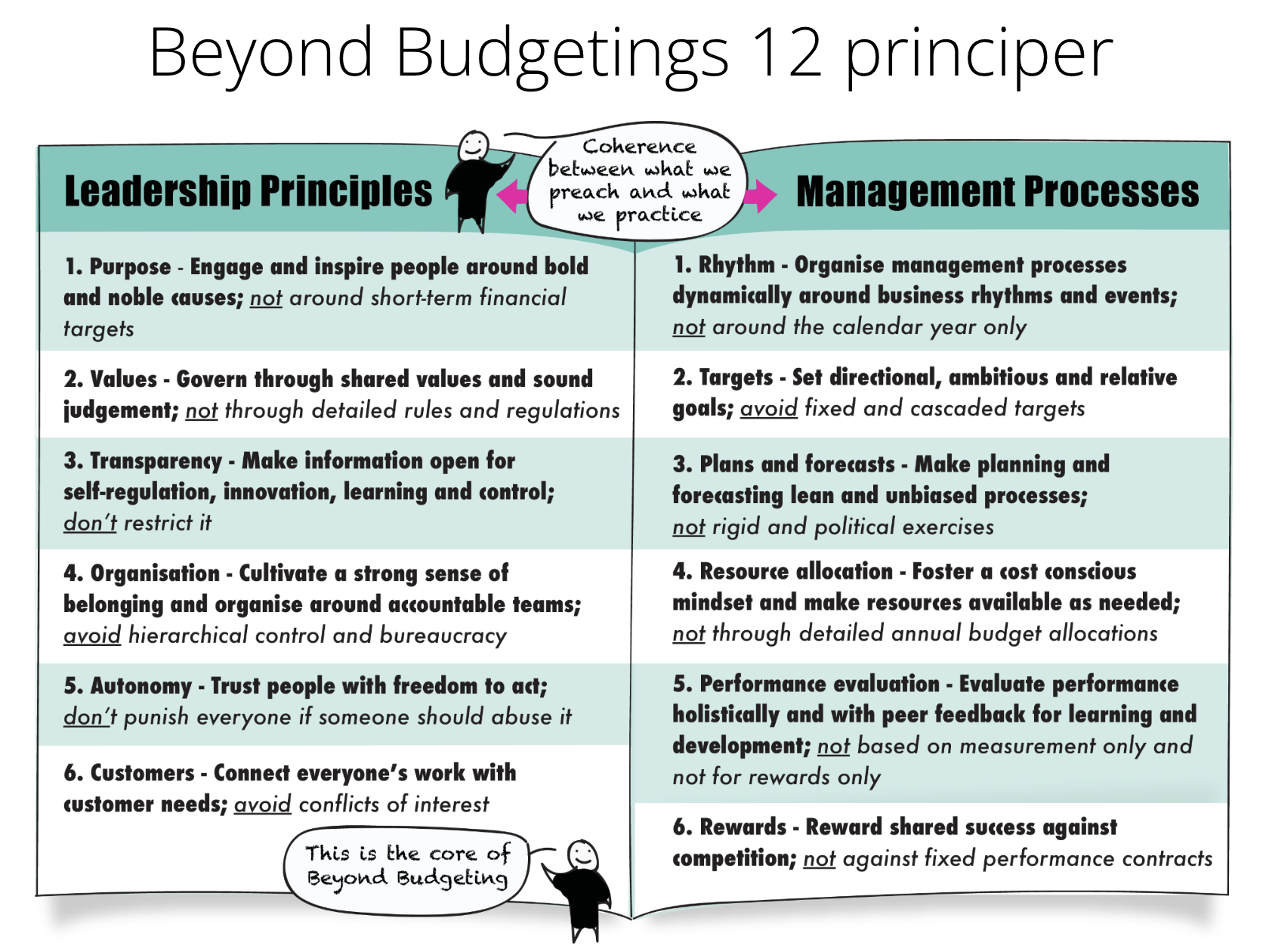

Beyond Budgetings ledarskaps principer och lednings processer

Det här är Beyond budgetings 12 principer. De består både av ledarskap och ledning och poängen är att de behöver gå hand i hand. Walk the talk så att säga. Dessa principer och processer ger en god riktning och något att förhålla sig till för att utvärdera hur väl vi har ett anpassat ledarskap och en anpassad operativ modell för en dynamisk omvärld.

Vi kommer inte att gå in i detalj i de 12 olika principerna här. Istället ger vi här ett exempel: Du behöver ha transparens tex (nummer 3 under ledarskap) för att få alla i din organisation att kunna agera på trender osv. Det skapar ett lärande i organisationen, en själv-reglering, och gör det lättare att innovera. Det finns också en tydlig koppling till planer och prognoser under ledning, (nummer 3 under management processer) . Om vi inte kan se verkligt data transparent hur ska vi då kunna göra bra prognoser framåt som är unbiased? Traditionell prognostisering är inte baserade på verkliga data, dessutom sitter både mål, prognos och resursallokering ihop i den traditionella budgeten. Men det är absolut nödvändigt att ha verklig uppdaterad data för att kunna blicka framåt och för att kunna se hur vi kan agera på förändring i en världen – speciellt när vi alla i en organisation kan behöva hjälpas åt.

Det globala institutet för Beyond Budgeting och fördelar med att göra en omställning

Beyond Budgeting institute är ett världsomspännande medlemsinstitut som har funnits i över 20 år. Det är i dag många företag som har ställt om och arbetar utifrån dessa 12 principer. De resultat vi kan se från de organisationerna är makalösa. Inte bara har det frigjort tid från chefer att jobba mer strategiskt istället för att sitta långa perioder i förhandlingar och politiska spel där man tvingas göra om sin budget flera gånger. Det har också gett medarbetare ökad frihet och ansvar vilket ökar motivationen. Det har blivit mer fokus på om indikatorer mäter framsteg mot strategiska mål i stället för om vi håller budgeten eller om vi har avvikelser mot plan. Prognoser blir mer ärliga och fokus ligger mer på effekter än på resursfördelning och uppföljning av sådant som redan är gjort. Företagen följer tecken på vart man är på väg i förhållande till vart man vill. (Man vill ha gap mellan mål och prognos eftersom målen bör vara ambitiösa och prognoser realistiska, det här gör att det alltid finns något att sträva mot). Prognoser är inga löften om något som ska levereras utan är precis som namnet låter en prognos. Fokus har flyttats till värderingar och beteenden istället för siffror.

Exempel på företag och offentlig verksamhet som gör detta idag

Här är ett axplock:

Arla – Förändrade marknadsförutsättningar gjorde budgeten oanvändbar som styrmodell så de lämnade budgetstyrning 2011. Svängningen i mjölkpriset var stor, det fanns ett globalt underskott på mjölk, en växande medelklass i tillväxtländer som ledde till ökad efterfrågan, det lades mer fokus på livsmedelssäkerhet, och det här ledde till att man tyckte att budgeten var för statisk och inte fungerade i osäkerhet, den lägger fokus på siffror istället för affären, dränerade energi i organisationen med all politik och minskade risktagandet. I och med Beyond Budgeting är Arlas definitionen på framgång helt förändrad. Nu mäts den i förhållande till konkurrenter och mot den faktiska verkligheten. Målen är mer ambitiösa och man jobbar för att nå dem i stället för att fokusera på avvikelserna och varför de hände. Man uppmuntrar risktagande, så man har tolerans för fel. Arla har också rullande prognoser som är mer ärliga och har bättre kvalitet, och framtiden är viktigare än varför det inte blev som man trott för ett år sedan. Man kan faktiskt se när något är på väg mot fel håll. Åtgärderna blir bättre.

Handelsbanken – Handelsbankens resultat hade varit dåliga under 60-talet och man hade stora kostnader och en starkt centraliserad byråkrati med långsamma beslutsprocesser vilket gjorde att Jan Wallander 1970 – som då anställdes för att vända trenden – skrotade budgeten. Han ansåg att man inte kunde utgå från dagens väder när man planerar för morgondagen. Han decentraliserade och gav befogenheter till anställda, satte fokus på kunden istället för produkter, transparens, införde en starkt värdebaserad kultur, och slutade med individuella bonusar (kollektiv vinstandel istället). Banken har nu i 50 år rankats bland de bästa. I september 2022 så kom Handelsbanken på 4:e plats och därmed den säkraste banken i Europa.

Motsvarigheten till Arbetsförmedlingen i Norge, offentlig sektor – Här hade alla kostnadscenter lägre kostnader än förra året under pandemin, men ingen hade högre kostnadsreduktioner än de två piloterna med Beyond Budgeting – minus 50% i båda! Under 2021 dvs nästkommande år utökade man i till 6 enheter, och till alla 12 enheter 2022. Man ville spendera det som krävs för att göra ett bra jobb men inte mer, vilket man då gjorde. En fantastisk besparing för medborgare i Norge!

Stora kostnadsbesparingar och fångade möjligheter

Överallt kan vi se besparingar på olika onödiga (ofta dolda) aktiviteter som gjorts med hjälp av Beyond Budgeting. Här ovan såg du flera.

Vi vill också ta upp ett annat exempel. Tex så uppskattade företaget Nor att de gjorde en besparing på 5 miljoner euro genom att de slapp budgetmöten och budgetkonferenser. Då kunde man lägga fokus på värdeskapande aktiviteter istället. De kunde också snabbt (tex. när oljepriset föll kraftigt 2015) ställa om och allokera de resurserna till andra verksamheter och marknader vilket inte hade hänt med traditionell budgetering. De hade sannolikt kommit på förklaringar till att det kommer att vända istället för att slippa alla krångliga omförhandlingar. Nu kunde de se trender och agera på det istället.

Fokus läggs på att få människor att växa för att få företagen att växa!

Ditt nya fokus för ett ledarskap och ledning som möjliggör affärsagilitet

Arbeta med att förskjuta makten genom tillit så får du snabbare beslut och mer ansvarstagande från alla. Arbeta alltid med förbättringar istället för att följa en fixerad plan, ta fram riktmärken som kopplar strategi till handling genom transparens för alla. Ha en tydlig värdegrund och principer för beslut som alla kan agera efter och arbeta med framåtriktad rapportering. Det finns mycket inom Transformativt ledarskap, Agil ledning och Agil organisation och en Agil lärande organisation som hjälper dig att uppnå detta – men det viktiga är att ni alla förstår att det är en samstämmig helhet som krävs.

Välkommen på vår halvdagsutbildning i vårt öppna ledarskapsprogram kring detta ämne!

Låter det här intressant? Delta gärna på vårt nästa Leaders Learners Café då vi kommer att arbeta med exakt detta. Vi har även bjudit in vår samarbetspartner, Sveriges främsta expert inom dynamiska styrnings- och ledningsprocesser, Knut Fahlen från Ekan Management.

Eventet är den 20 juni, kl 12.00 – 17.00 hos oss på Dandy People. Vi startar med gemensam lunch och nätverkande samt även som avslutning för säsongen en gemensam AW.

Under dagen får du både kunskap om teorier och se konkreta praktiska exempel och cases för hur organisationer har tillämpat detta och vilka resultat de har gjort. Massor av bra energi, kompetens, synsätt och verktyg för dig att ta hem för att förnya budgetprocessen och humanisera din organisation!

Du anmäler dig här: https://dandypeople.com/training/ledarskapsutveckling-for-att-stodja-digitalisering-i-leaders-learning-cafe-format/

OBS! Begränsat antal platser endast 20 st

Ladda gärna ned vår poster i ämnet: https://dandypeople.com/blog/enabling-business-agility-in-a-nutshell-free-infographic-poster/